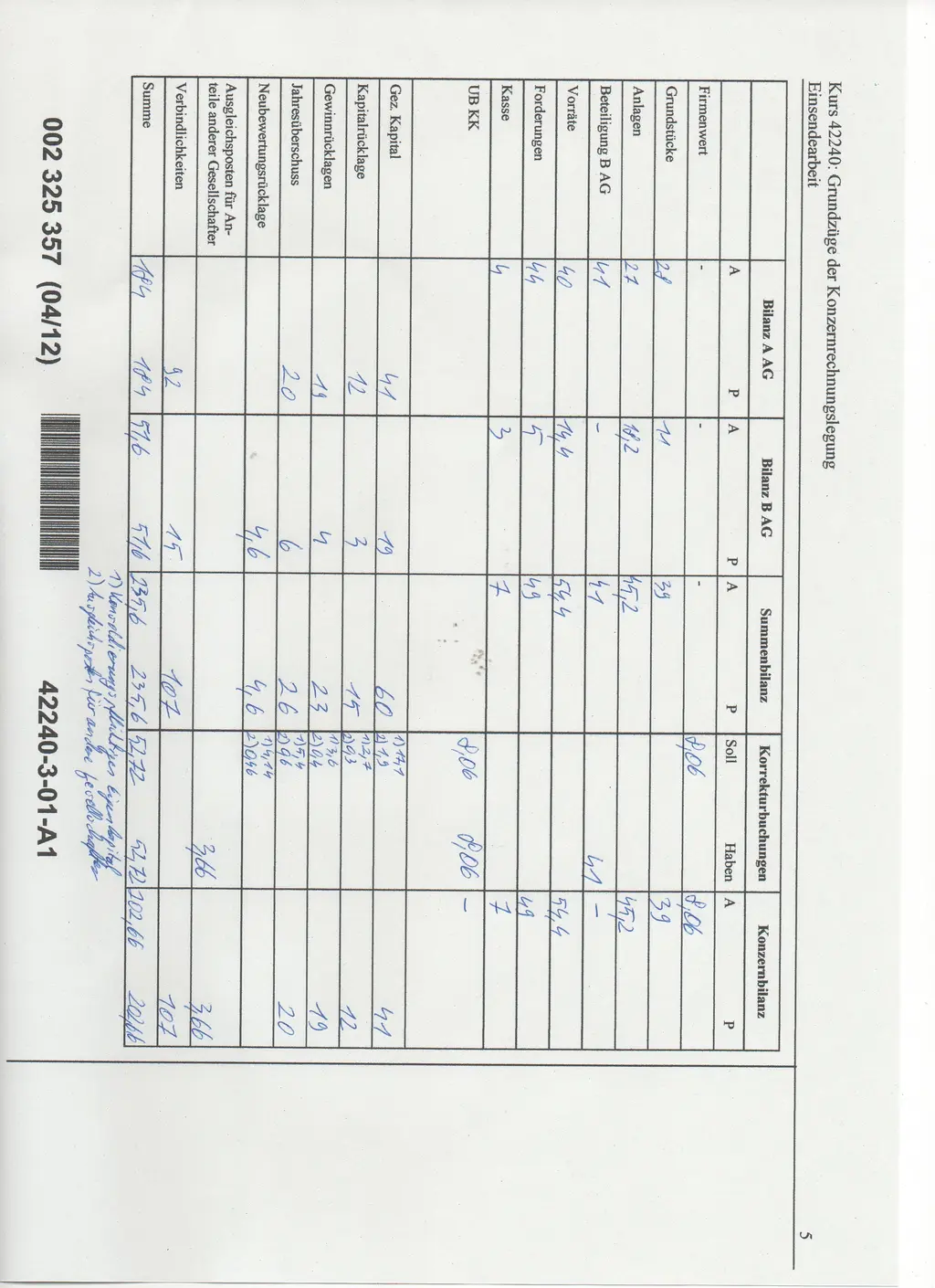

hier noch kurz meine Anmerkungen.

Aufgabe 1a):

Zu der Frage von

helleagy: Du hast schon Recht, es ist echt verwirrend, was die beiden Teilaufgaben angeht. Man könnte echt annehmen, dass für die beiden Aufgaben unterschiedliche Jahre maßgeblich sind.

Aber meiner Meinung nach kann das nicht sein, dass wir den Rechtsstand 2011 heranziehen müssen, weil

1) erstens müssen wir uns laut Prof. Meyerring auf unsere Kursunterlagen beziehen. D.h. obwohl die das im WS 2011/2011 überarbeitet haben, werden die wohl

2010 betrachtet haben, weil auf der

Seite 39-40 steht noch nichts von der Abschaffung der degressiven AfA!!!

2) Außerdem sind eure Berechnungen bezügl. der linearen AfA zwar richtig, aber sie ergeben nicht unbedingt Sinn - weil lt. Aufgabenstellung müssen wir "möglichst niedrigen steuerlichen Gewinn ausweisen" - also muss der

AfA-Satz so hoch wie möglich gesetzt sein. Also kann

nur degressive AfA gemeint sein!

-> ich bin davon überzeugt, dass es nicht falsch sein, sich auf die Kursunterlagen zu verlassen. Weil diese sind allein klausurrelevant und wenn da noch nicht von der Abschaffung der degressiven AfA steht, dann können wir das schon als gegeben annehmen.bin ich mir fast sicher.

bei 1b) bin ich mir auch nicht sicher - ich habe auf jeden Fall schon mal von degressiv auf linear gewechselt. Weil wieder

lt. Aufgabe höchstzulässige AfA-Werte gefragt sind. Diese Anmerkung steht ja nicht einfach so. Gewechselt habe ich aber nicht im 3. Jahr sonder

nach dem 3. Jahr, also am 31.12.2012. Da habe ich quasi den Restwert zu diesem Zeitpunkt von 67.500 auf die restlichen 3 Jahre verteilt, mit jeweils 22.500.

Oder ist es falsch???