ich habe eine Verständnisfarge im Skrit 1 Seite 20 zu den Folgerungen

für die steuerliche Bewertung:

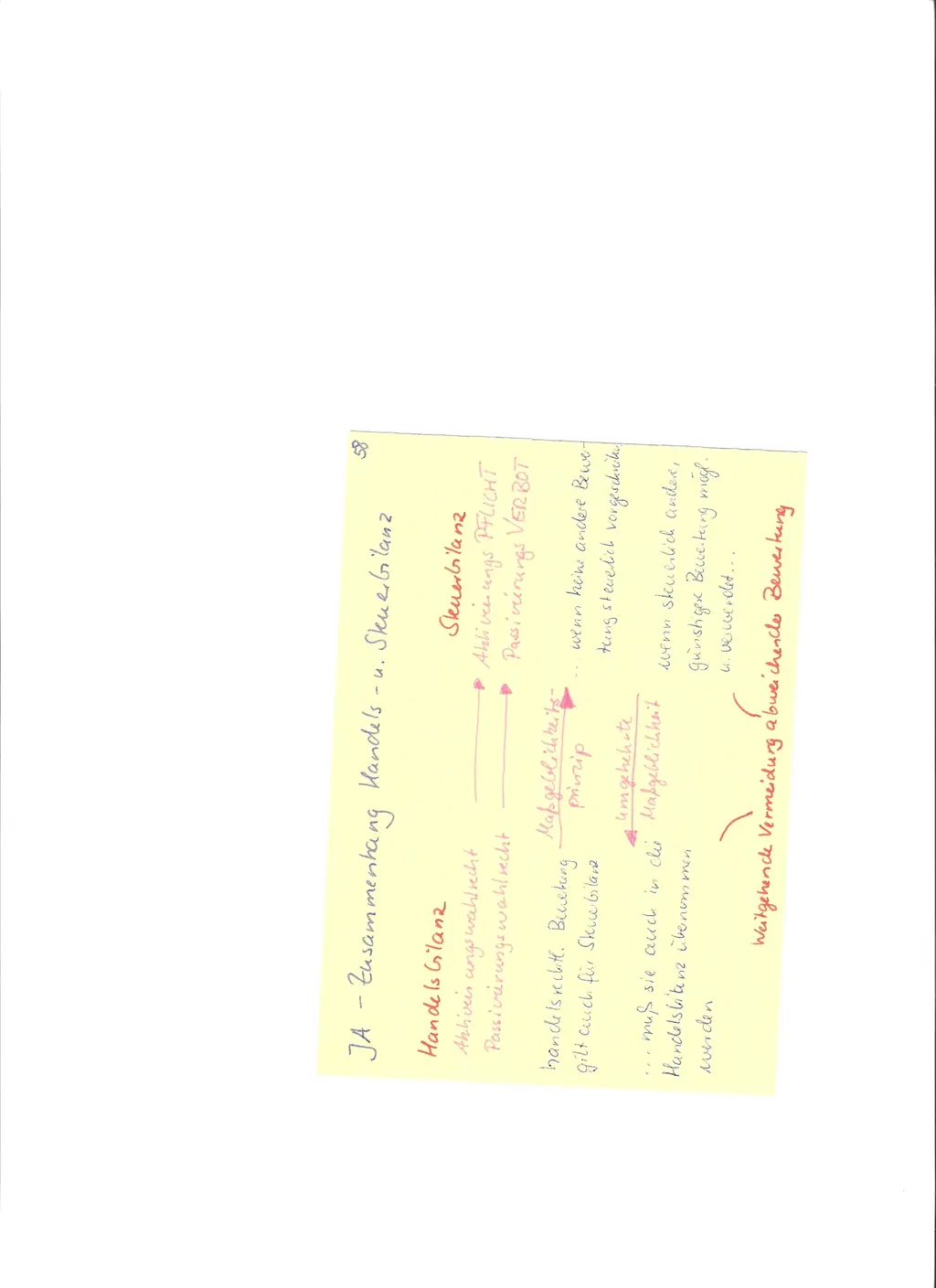

Im Punkt 2 steht, dass bei einem steuerrechtlichen Wahlrecht das Prinzip der Maßgeblichkeit gilt, also der Handelsrechtliche Ansatz auch in der Steuerbilanz angesetzt werden muß und dass der steuerrechtliche Ansatz grundsätzlich mit dem handelsrechtlichen übereinstimmen muß.

Im Punkt 4 steht, dass ein steuerrechtliches Wahlrecht auch in der Weise ausgeübt werden kann, dass hinterher ein nach handelsrechtlichen Maßstäben unzulässige Bewertung in der Handelsbilanz steht....

Versteh ich nicht. Wiederspricht sich das nicht?

Danke für Hilfe!!

Friederike:confused

für die steuerliche Bewertung:

Im Punkt 2 steht, dass bei einem steuerrechtlichen Wahlrecht das Prinzip der Maßgeblichkeit gilt, also der Handelsrechtliche Ansatz auch in der Steuerbilanz angesetzt werden muß und dass der steuerrechtliche Ansatz grundsätzlich mit dem handelsrechtlichen übereinstimmen muß.

Im Punkt 4 steht, dass ein steuerrechtliches Wahlrecht auch in der Weise ausgeübt werden kann, dass hinterher ein nach handelsrechtlichen Maßstäben unzulässige Bewertung in der Handelsbilanz steht....

Versteh ich nicht. Wiederspricht sich das nicht?

Danke für Hilfe!!

Friederike:confused