Mhh, ich versuch es mal:

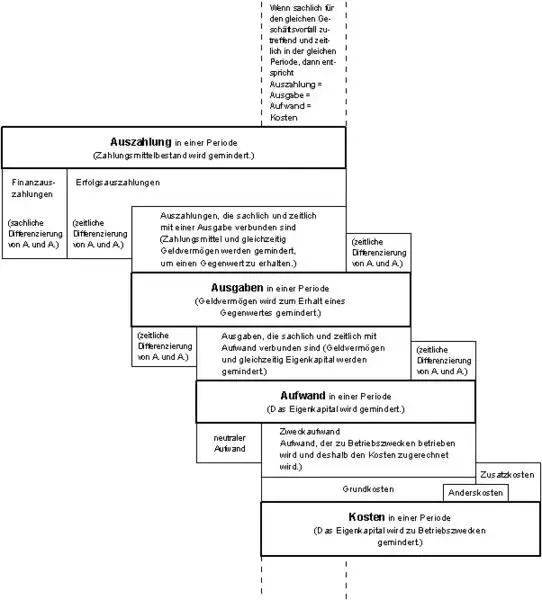

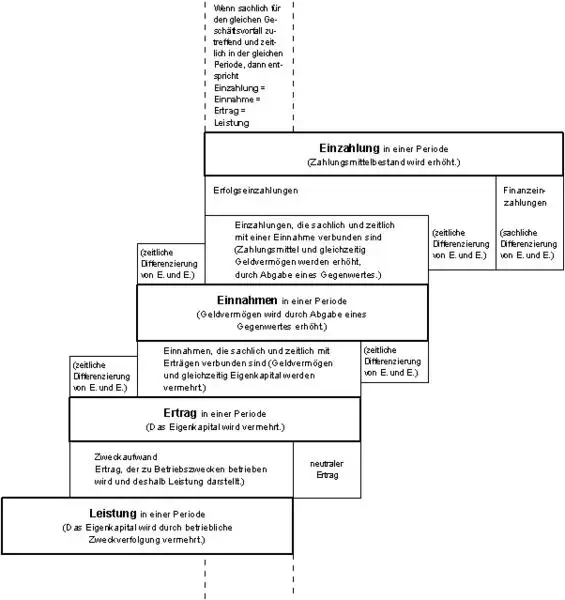

Einzahlung/Auszahlung:

Veränderung der Zahlungsmittel

hier fließt wirklich Bares über Bank oder Kassakonto.

Ob damit nun eine Verbindlichkeit/Forderung ausgeglichen wird, oder ob etwas in den Aufwand oder Ertrag gebucht wird, ist irrelevant.

Aber insgesamt muss der Geldmittelbestand deswegen nicht weniger werden. Wenn ich eine Lieferverbindlichkeit überweise, wird zwar das Geld auf meinem Bankkonto weniger, aber auch die Verbindlichkeiten werden weniger. Das heißt, insgesamt bleibt der Geldmittelbestand gleich.

Also bei Ein- und Auszahlung wird immer ein Zahlungsmittelkonto berührt, muss aber nicht unbedingt einen Aufwand/Ertrag, oder Ausgabe/Einnahme darstellen.

Ausgabe/Einnahme:

Veränderung des Geldvermögenbestandes (Zahlungsmittel + Forderungen + Verbindlichkeit)

Hier wird die Bank/Kassa nicht unbedingt berührt. Das heißt, das Geld muss nicht mehr, oder weniger werden. Hier könnte ich eben Waren kaufen gegen Lieferverbildichkeit. Oder wir verkaufen einem Kunden auf Rechnung.

Insgesamt vermindert/vermehrt sich jedoch das Geldvermögen.

Eine Ausgabe muss aber auch nicht Aufwand bedeuten. Ich kann auch Handelswaren einkaufen (ist ein Aktivkonto in der Bilanz), oder auch Maschinen (ebenfalls Aktivkonto in der Bilanz).

Aufwand/Ertrag:

Buchungen auf Aufwand- und Ertragskonten (Guv)

Eigentlich alles, was auf den Aufwands- und Ertragskonten verbucht wird und somit in die GuV (Gewinn- und Verlustrechnung) kommt. (Kontenklassen 2, 4 und 8)

Hier ist der springende Punkt der, das das Unternehmen vielleicht schon viele Ausgaben getätigt hat:

Kauf von Maschinen, Gebäuden, etc (Anlagevermögen)

oder Kauf von Waren (Aktivkonto in der Bilanz)

aber es erscheint noch nichts in den Aufwand- oder Ertragskonten, eben in der GuV

hier gibts dann vielle nette Beispiele, um eben Aufwand/Erträge abzugrenzen, beliebt bspw.

Abschreibungen (Kauf von Anlagegütern, Ausgabe in einem Jahr, der Aufwand muss abgegrenzt werden)

Pauschalwertberichtigungen von Forderungen (kann ja sein, dass ich dem Unternehmen ein wenig zuviel Ertrag zumute ..)

Rückstellungen, alles was dem Unternehmen eventuell noch an Aufwände 'drohen' kann, dafür muss ich in dem Jahr vorsorgen, wo der Aufwand entstehen könne

Die monatlichen Personalkosten sind immer Aufwendungen, diese werden gleich als Aufwand gebucht.

Also Aufwände und Erträge sind sehr wichtig, weil sich daraus der Verlust/Gewinn ergibt, woraus ev. Steuern bezahlt werden müssen, darum diese Abgrenzerei und Abschreiberei.

Kosten/Leistung

diese Begriffe gehen schon mehr ins interne Rechnungswesen (Kosten- und Leistungsrechnung, Controlling), und weniger ins externe Rechnungswesen (Buchhaltung)

Kosten sind eigentlich Aufwendungen, aber nicht alle Aufwendungen sind Kosten.

In der Kostenrechnung muss ich die Aufwände aus der Buchhaltung hernehmen, und daran einiges wegnehmen, verändern, hinzufügen.

Wegnehmen muss ich alle Aufwendungen, die nichts damit zu tun haben, was ich 'herstelle', bzw. sehr selten vorkommen (Spenden, oder ein Gebäude brennt ab)

Zu verändern und hinzufügen gibts auch einiges, aber das geht zu sehr ins Detail.

In der Kostenrechnung will ich wissen, wieviel mir eine Produktgruppe, die ich erstelle, oder auch nur 'ein' Produkt kostet (Kosten) bzw. was ich dafür erhalte (Leistung).

Es geht hier also tatsächlich um den Kern, wofür das Unternehmen Leistungen erbringt. Ob es hier auch einen Gewinn erziehlt, oder ob vielleicht das eine oder andere Produkt vielleicht rausgenommen werden muss.

Also Aufwände/Erträge -> Gewinn/Verlust gehört in die Buchhaltung, daraus zahle ich Steuern.

Kosten/Leistung gehört in die Kostenrechnung, wichtig für Unternehmensentscheidungen.

So, ich glaub damit hätte ich es, wenn vielleicht auch jemand durchlesen und korrigieren möchte? Aber ich glaube so müsste es passen.

Lieben Gruss

tini